Artículos publicados en el Suplemento Económico del diario ABC Color por la columnista invitada Myrian Soliz Pastore.

Ni empresas con sólida posición patrimonial son inmunes a períodos de fuerte iliquidez que pueden perturbar gravemente su equilibrio económico al punto de llevarlas a un quiebre no previsto.

A muchas les toca atravesar este tipo vicisitudes, pero las que enfocan el problema con sensatez y profesionalismo logran dominar hábilmente estos ciclos para inclusive emerger fortalecidas; estas, casi siempre son las que recurrieron a una inteligente reestructuración de sus pasivos apoyándose en la noble figura del Fideicomiso.

Luego, el tema que desarrollaré en este artículo, en brevísima síntesis, refiere a las medidas específicas que habrían de tomarse para enfrentar exitosamente períodos críticos como estos.

Las medidas a tomar

Primero se deberán identificar y precisar los factores que están llevando a la empresa al grave problema financiero, con el objetivo de obtener un imparcial y equilibrado dictamen sobre la viabilidad de la misma a mediano y largo plazo. Realizar un riguroso Estudio de Factibilidad considerando factores como costos de organización, preparación para adoptar nuevas tecnologías, mercados tradicionales y emergentes, competencia global, coyunturas económicas y sobretodo la estructura de los pasivos.

Generalmente un pasivo mal estructurado lleva a las empresas a problemas financieros en cadena: deuda en gran parte a corto plazo, pero contraída así porque esas eran las condiciones tradicionales del crédito en el mercado paraguayo; luego, pequeñas alteraciones de los factores de producción imposibilitan su cumplimiento por lo que se recurre a nuevos préstamos que incrementan los costos financieros que ejercen muy fuerte presión en los precios que a su vez presionan en la competitivad de la empresa y así sigue la cadena hasta llegar a una suerte de pronunciada iliquidez amenazando a la unidad productiva con un quiebre total.

El Estudio de Factibilidad determinará si la empresa es re-estructurable; es decir, si una reestructuración financiera puede reducir la presión del servicio de la deuda a niveles tolerables. Si el dictamen es positivo dar inmediatamente el segundo paso: el diseño de un Plan Estratégico de Reestructuración de Pasivos.

El objetivo del Plan es ganar el tiempo necesario para adoptar las medidas estratégicas que se requieran, por lo que no se debe confundir reestructuración con refinanciación. Por ello al confeccionarlo se deberá aplicar el máximo rigor metodológico para convencer a los acreedores que no hagan caso a su “instinto” de buscar la pronta satisfacción de los créditos sino que sintonicen con su “cerebro” para visualizar que la mejor opción es resignar y renegociar ciertas exigencias con la finalidad de mantener una unidad productiva que bien estructurada, podrá honrar todas sus acreencias manteniendo la fuente de trabajo de varias familias paraguayas.

Pero sólo un Plan, por excelente que sea, no será suficiente para convencer a los acreedores si los créditos no cuentan con garantías suficientes para amparar el riesgo del no pago; es entonces cuando el Fideicomiso adquiere su importancia estratégica e incuestionable porque, por sus características administrativas y jurídicas, dicha figura es por mucho la mejor alternativa a la cuál recurrir para blindar los bienes patrimoniales que garantizarán los pasivos a ser reestructurados a largo plazo.

Sin embargo, es imprescindible resaltar que si el Estudio de Factibilidad concluyó que la empresa no es viable, carece de sentido pretender utilizar el esquema del Fideicomiso pues el mismo no está concebido para empresas en estado terminal que solo buscan mecanismos de liquidez transitoria a fin de dilatar su finiquito.

El Fideicomiso de Garantía

Las Entidades Financieras (bancos, financieras y otras) canalizan el financiamiento con garantías de aval, prendarias e hipotecarias, pero actualmente también dan cabida a figuras relativamente nuevas en el país como Fideicomiso de Garantía.

A mi criterio, para el caso de una reestructuración de pasivos, una vez que acreedores y deudores acordaron las condiciones de la misma, el paso obligado a seguir es la constitución de un Fideicomiso de Garantía.

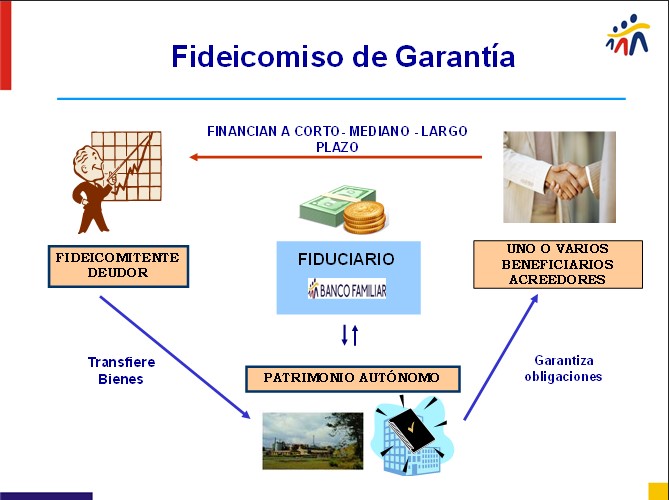

En un Fideicomiso de Garantía, con los bienes patrimoniales de la Empresa-Deudora, denominada fideicomitente, se forma un patrimonio autónomo y separado de ella (del fideicomitente), de los beneficiarios (las Entidades Financieras acreedoras) y del fiduciario (Entidad Fiduciaria) que es el que encargará del diseño, constitución y administración del Fideicomiso. Cumplida la finalidad del fideicomiso los bienes transferidoa al fideicoiso vuelven a ser propiedad plena del fideicomitente.

Este patrimonio autónomo, reconocido como bienes fideicomitidos, son los que servirán como garantía de los pasivos a ser reestructurados, pero a su vez también pueden servir como fuente de pago, de obligaciones presentes o futuras, constituidas o por constituirse, a cargo del fideicomitente (Empresa-Deudora) a favor de uno o más beneficiarios (Entidades acreedoras); puntualizando sin embargo, que todos los beneficiarios están en igualdad de condiciones con respecto a las garantías.

En caso de incumplimiento de las obligaciones garantizadas por el fideicomiso, le corresponderá al fiduciario (Entidad Fiduciaria) proceder a la realización o venta de los bienes fideicomitidos, en las condiciones comerciales que determina el mercado, destinando el producto de dicha realización a la satisfacción o pago de las obligaciones garantizadas, sin necesidad de recurrir a los procesos de ejecución de garantías hipotecarias, prendarias, etc.

El Fideicomiso de Garantía: la mejor alternativa tanto para el fideicomitente (Empresa –Deudora) como para los beneficiarios (Entidades Financieras acreedoras).

Ninguna otra figura de garantía presenta tantas fortalezas como el fideicomiso, es por ello que en países de gran desarrollo económico este instrumento es el más utilizado para constituir las garantías de las reestructuraciones a largo plazo de los pasivos.

Las principales fortalezas que podemos mencionar son:

- Su constitución es ágil y rápida, por eso los costos por dichas gestiones son significativamente inferiores a otras figuras de garantía.

- Flexibilidad. Siempre sostenemos que el fideicomiso es “un traje a medida” para las partes que lo constituyen; es decir, el contrato de constitución no está encorsetado a una fórmula única y rígida sino que es adaptable a las múltiples condiciones que se establecieron en el aprobado Plan Estratégico de Reestructuración de Pasivos.

- Maximiza la utilización de las garantías. En efecto, en el Fideicomiso de Garantía el deudor (fideicomitente) adquiere una herramienta de gestión que maximiza su capacidad de respaldo patrimonial frente a sus acreedores, evitando situaciones en las cuales los acreedores se encuentran sobre garantizados con hipotecas o prendas de primer grado, ya que permite que varios acreedores sean beneficiarios de una misma garantía.

- Minimiza el riesgo de los negocios al formarse un patrimonio separado y distinto de los del fideicomitente, del fiduciario y del o de los beneficiarios. La quiebra de uno de estos no significa la quiebra del fideicomiso y ni siquiera los acreedores del que quebró tienen capacidad de acción contra el fideicomiso.

- El patrimonio entregado en garantía es inembargable. Aísla los bienes del fideicomiso mientras dure éste; cumplida la finalidad vuelven a ser propiedad del fideicomitente.El mismo patrimonio puede garantizar futuras operaciones sin necesidad de volver a constituir un nuevo fideicomiso.

- Factibilidad. Da la posibilidad a la empresa a recuperarse de un desequilibrio fuerte pero transitorio, manteniendo su calidad de generadora de fuentes de trabajo.

Finalmente, el empresario debe saber que la desequilibrante situación de fuerte iliquidez no lleva inevitablemente a la pérdida de su empresa, hay un camino diferente, el que se detalla en este artículo.