Artículos publicados en el Suplemento Económico del diario ABC Color por la columnista invitada Myrian Soliz Pastore.

Publicaciones recientes en la Prensa referían que la Agencia Financiera de Desarrollo (AFD), de julio 2006 a la fecha, destinó créditos por casi US$ 44 millones para que más 1.470 sub prestatarios finales se hicieran de vivienda propia.

Esta información me trajo a la memoria una reunión que tuve hace poco más de un año con un muy prestigioso ingeniero. En aquella ocasión éste me decía… en el país hay déficit habitacional; hay entidades financieras que ofertan a particulares créditos para su vivienda, a largo plazo y en cómodas cuotas; estudios muy serios indican que hay mercado con capacidad de pago de dichas cuotas y sin embargo a los constructores nos cuesta mucho acceder a créditos para desarrollar nuestros proyectos inmobiliarios. Inmediatamente después consultaba, casi como una plegaria, si existía algún un instrumento que facilitara el acceso a financiación de gran volumen y a largo plazo como él necesitaba en ese momento para desarrollar un complejo habitacional.

Mi respuesta inmediata fue afirmativa y los fundamentos que expuse en ese momento son los mismos que a continuación detallo en este artículo

Las entidades financieras prefieren financiar a individuos la vivienda propia y no precisamente el desarrollo de proyectos inmobiliarios. El porqué es simple, el riesgo crediticio se atomiza al conceder préstamos a diferentes personas y además estas harán el máximo esfuerzo en honrar sus deudas para no sufrir las consecuencias del no pago: la pérdida del techo propio.

Entonces ¿qué concebir para la obtención de créditos de volumen para la génesis de grandes proyectos de construcción? La respuesta: conformar garantías flexibles y suficientemente sólidas, de forma tal que este tipo de emprendimiento inmobiliario atraiga a los financistas. Para el caso sugerí la estructuración de un fideicomiso inmobiliario.

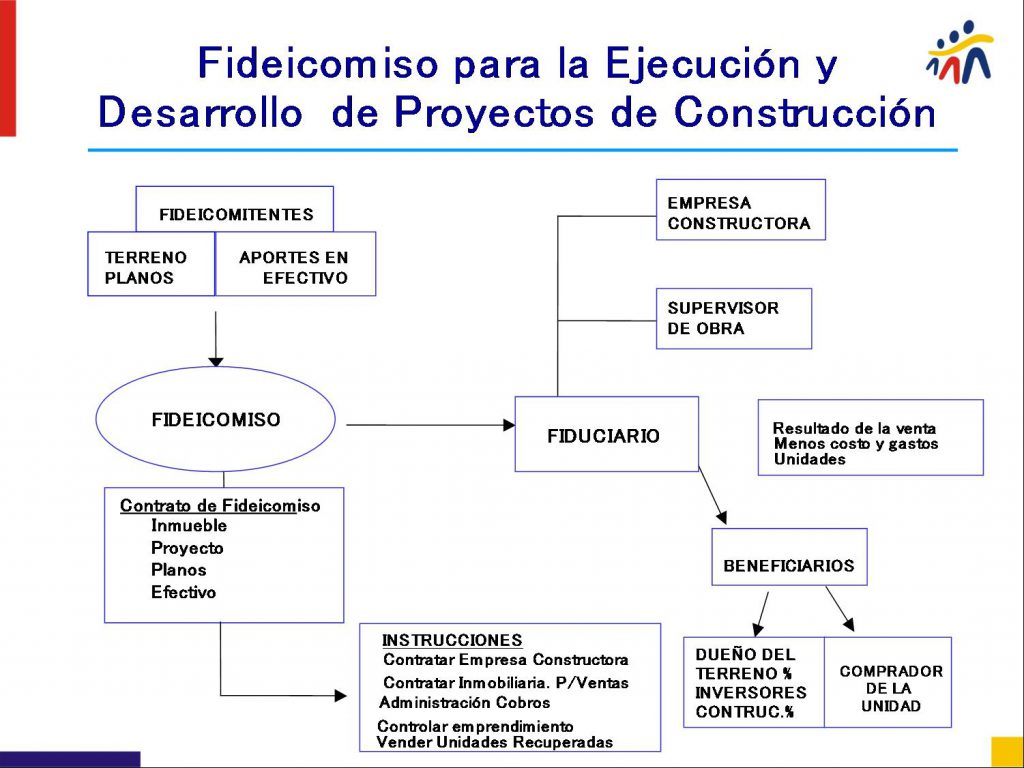

El fideicomiso inmobiliario puede estructurarse como una eficaz unión de diferentes actores, quienes aportan: unos el capital, otros el terreno, otros el proyecto, otros el trabajo de la construcción y todos participan de las utilidades en proporción al porcentaje de su aporte o puede estructurarse del modo en que una persona o empresa cumple todos los roles, a excepción del aporte de capital que es obtenido de entidades financieras o particulares bajo la modalidad de préstamo con garantía fiduciaria. (Ver esquema)

La estructuración del fideicomiso queda a cargo de una fiduciaria (por ley solo pueden ser bancos, financieras de plaza o sociedades fiduciarias de objeto único) la que no participa de las utilidades del proyecto sino se encarga de dar forma al fideicomiso, realiza la adecuada administración de los fondos y también supervisa el cumplimiento de la ejecución de las obras de acuerdo a lo planificado.

El fideicomiso logra confianza de los financistas y/o inversionistas

A mi criterio, por sus excelentes cualidades como instrumento de garantía el fideicomiso inmobiliario es la mejor alternativa para lograr apoyo financiero. En éste el o los fideicomitentes transfieren un bien inmueble y el proyecto (diseños, estudios de factibilidad, autorizaciones de los entes públicos, etc.) al fiduciario para constituir el patrimonio autónomo. Se erige como autónomo porque los bienes transferidos dejan de ser de los participantes para formar parte del fideicomiso, lo que le otorga un blindaje contra cualquier posible embargo por deudas del fiduciario o de cualquiera de los constituyentes.

Este patrimonio autónomo está para garantizar, exclusivamente, el cumplimiento de la finalidad señalada en el fideicomiso y en ninguna circunstancia se puede cambiar el destino de estos, por lo que desaparece el riesgo de un proceso judicial de quiebra.

Por medio del fideicomiso se asegura que los fondos entregados a la fiduciaria se utilicen únicamente en el proyecto determinado. Los aportes se hacen por etapas y de acuerdo al cumplimiento estricto de las instrucciones establecidas en el contrato. La fiduciaria tiene la obligación legal de informar a las partes sobre los avances del proyecto y los incrementos de la obra pasan a integrar el patrimonio autónomo del fideicomiso, por lo que el valor de la garantía se va actualizando permanentemente.

El fideicomitente y los desarrolladores asumen integralmente el riesgo derivado del negocio fiduciario. Los terceros interesados en un inmueble resultante de la construcción, lo adquieren desde el inicio de la misma realizando los pagos a la fiduciaria, quien les transferirá la unidad terminada cuando hayan abonado la totalidad de su valor.

El esquema del fideicomiso también permite a la fiduciaria sustituir al constructor original por otro, en caso de que el primero se encuentre imposibilitado a terminar la obra. Entonces, la construcción seguirá hasta su finalización pudiendo transferirse las unidades terminadas a los que compraron con anticipación.

Concluyendo, estoy persuadida que al ingeniero le fueron fructíferos los fundamentos expuestos en aquella reunión de hace poco más de un año. Hoy estamos estructurando un segundo fideicomiso inmobiliario para un complejo habitacional en importante zona urbana de Asunción; el primero ya está en plena etapa de construcción… y lo mejor, la financiación de ambos proyectos está asegurada por dos grupos distintos de inversionistas.